-

磨料磨具行业新标准一、国家鼓励制定团体标准2015年3月国务院颁布了《深化标准化工作改革方案(简称改革方案)》,其中提出了标准化改革的一项重要

磨料磨具行业新标准一、国家鼓励制定团体标准2015年3月国务院颁布了《深化标准化工作改革方案(简称改革方案)》,其中提出了标准化改革的一项重要 -

机床工业发展的四个主要动力从范围来看,过去40年来机床工业的主要发展动力可归纳为“四大红利”,即改革红利,公开红利,发展红利和人口红利。1.改革红

机床工业发展的四个主要动力从范围来看,过去40年来机床工业的主要发展动力可归纳为“四大红利”,即改革红利,公开红利,发展红利和人口红利。1.改革红 -

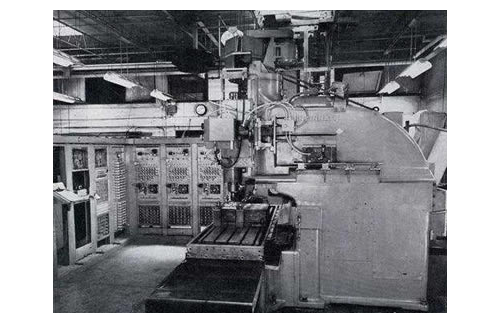

通过数控机床的自主创新初次突破250,000台2011年我国机械工业累计实现工业总产值16.89万亿元,同比增长25.06。全年实现利润总额12013亿元,同比增长21.14。在列入快报统

通过数控机床的自主创新初次突破250,000台2011年我国机械工业累计实现工业总产值16.89万亿元,同比增长25.06。全年实现利润总额12013亿元,同比增长21.14。在列入快报统 -

数控机床出现问题怎样找到并排除数控机床维修首先要知道故障所在的部位,将可能会出现故障的部位一一排除,找出故障所在和原因才能进一步的维修,但是并不是所有

数控机床出现问题怎样找到并排除数控机床维修首先要知道故障所在的部位,将可能会出现故障的部位一一排除,找出故障所在和原因才能进一步的维修,但是并不是所有

2012年中美机床刀具行业的发展

2012年03月23日 13:59

百方网

全球通用机械、汽车、航空航天、能源、医疗、轨道交通、模具机床等行业都离不开刀具装备。从今后发展趋势来看,全球刀具市场未来5年预计年增长3~5,按这样的增长速度,我国仍然稳居世界**把交椅。从国内刀具的供应来看,国产刀具占据主流地位,达65.这些年我们也成就了像株钻这样####的企业,加上原来的四大工具厂等,大概有10家骨干企业,都从传统的刀具走进现代刀具行业,而且一年比一年发展得好,它们已进入了快速增长期。这是一个非常好得表现。数据显示,2010年我国国产刀具生产总量为290亿元,除供应国内市场外,出口刀具70亿元。同年,我国进口刀具和国产刀具总销售额达到330亿元,居全球**。 中国已成为全球*具发展潜力的刀具大市场,而诸多跨国刀具集团也在后危机时代的发展战略中,无一例外地都把扩大在中国的刀具销售作为**,各企业的亚太总部、研发中心、培训中心、物流中心等纷纷落户中国,从而以中国为中心辐射亚洲,更加直接便捷地服务于客户,更好地满足亚太地区客户的特殊需求。 国际模具及五金塑胶产业供应商协会秘书长罗百辉分析认为,中国市场之所以会受到如此的重视,主要原因在于中国市场销售份额在其全球市场份额中占据的比例越来越大。为了牢牢抓住中国市场,国外刀具制造企业都在仔细研究中国装备业的需求,如山高刀具在今年成立了行业发展部,旨在以行业为研究对象,专注于提供行业典型零部件加工的解决方案。该部门的技术专家各自负责一个重点行业,关注行业发展动态、解决该行业刀具应用的技术问题、不定期为该行业客户举办刀具应用培训。美国切削刀具协会(USCTI)会长SteveMorency表示,从全球来看,从北美到欧洲一些地区,以及亚洲的大部分地区,市场都相当繁忙。在前不久举行的EMO2011机床展上,与会者似乎都在寻找能解决生产问题的加工方案,而不只是随便采购。机床制造商在展会上的销售似乎相当强劲。许多行业都提供了增长良机航空(特别是商用飞机)、汽车、医疗和能源行业的发展都方兴未艾。 此外,由于供给趋紧,原材料价格在不断上涨,在过去12~18个月里,硬质合金的价格已经上涨了40~50,而且人们担心,今后可能还会进一步上涨。然而,Morency对刀具市场前景看好,他预测说,我对明年的前景展望非常积极,刀具销售额的增长应该能达到两位数,除非遇到重大挫折,增长率可能会在15~20之间。美国制造技术协会(AMT)负责战略信息与研究的副会长PatrickW.McGibbon相当乐观地认为,美国机床行业在近期陷入另一次衰退的可能性不大。他表示,这种可能性只有大约20. 现在,我们的产品价格在世界上**竞争力除了中国以外。而中国的劳动力成本上升很快,因此,美国制造的机床确切地说,美国制造的所有产品相比中国产品不久将会有更大的竞争力。McGibbon表示,美国机床制造商的复苏势头一直强于预期,在某些机床市场尤其强劲。我们的三大市场是汽车、工程机械和航空航天。工程机械市场正呈现出快速增长态势。汽车行业年产量只有1,200万辆,但盈利却在大幅增长,与之相比,前些年产量为1,700万辆时,行业盈利却很少。当然,工资率的降低对盈利也有帮助。McGibbon补充说,2012年的增长率可能会比2011年稍差一些,这只是因为今年实在太火了,目前我们已经接近2007年的高峰水平。五金工具作为装备制造业的重要组成部分以及切削加工中的重要工艺装备,决定着制造业中零件的加工效率、精度、质量和成本。 说到与先进技术的差距,罗百辉认为,从用户的角度看,*大的差距有两个:一是整个产业的产品结构落后,传统的通用的标准刀具仍然占大部分,而且销售很好,甚至还出现过所谓的低合金高速钢刀片,低档产品转变很慢,也存在假冒,这个问题很严重。目前我国的高、低端销售都很好,这个现象值得思考。二是从总体上来看,装备、技术和服务方面还有差距。虽然一些企业的装备条件、技术都在提升,但还是不能满足用户的需求,问题主要还在服务上,在解决方案上,说明我们和用户的结合还不够好。以前提产学研,现在提产学研用,用字应当头。现代先进制造技术是由用户企业带头的,我国的用户也要带这个头,从而带动一大批材料供应商、机床供应商的发展。按照业内人士分析,加工一个工件大概的成本构成:机床成本30、固定间接成本25、操作人员20、原材料20、刀具5.客户选购刀具,除了看重是否能够完成加工质量外,更看重如何降低工件成本并实现更高的产品利润。但是从节省成本角度上,刀具所占的成本只有5左右,相对而言是很低的。所以,刀具企业的服务意识要从刀具本身转向工件的整个价值链,以大幅度降低客户的生产成本。而着眼点放在工件的整个生产过程中,包括设备运行时间、*低废品率、产量提高和高效的人员利用率。按照这个思路,刀具企业应该为所有客户构建从采购和计划开始,跨越整个生产过程本身,直到刀具的废弃处理和回收利用的品牌增值方案。这个方案有四个标准化服务模块,包括规划、生产与物流、维修、培训与专业知识。只占5左右的刀具成本通过在不断完善全过程服务方案,能够降低20到50的生产成本,充分体现品牌的价值所在。 中国开始专注高效高质量刀具市场近年来,我国多个高端制造领域的技术发展给刀具带来了新的要求。如汽车刀具必须具有高效、高稳定性和专用化的特点,而随着汽车产业的不断发展前进,新的要求应运而生,从技术上来看,主要有重载化、复合化、特殊化、标准化、高速化及品种多元化的趋势。在航空航天制造领域,随着钛合金、高温合金等难加工材料的广泛应用,如何正确选择、合理使用刀具进行高效高质量切削加工已经成为一个非常重要的行业性话题。 近水楼台先得月,国产刀具本应在为上述制造领域提供刀具服务中具有天时、地利、人和的优势。但实际上,进口刀具基本上占据了机加工行业的高端用户,特别是在汽车发动机制造车间、飞机发动机制造企业机加工车间或汽轮机制造车间,高效、高精度的机加工刀具中几乎被进口刀具垄断,很难看到国产刀具的踪影。而国产刀具大多应用在中、低要求的客户群里,如农业机械、摩托车、农用车、通用机械及中低档的机械制造工业。不仅如此,制造业粗放式发展导致机床和刀具的发展极不平衡,据国际模具及五金塑胶产业供应商协会秘书长罗百辉介绍,目前国外发达国家数控机床和刀具的消费比为2:1,而国内的比例过低,刀具消费总额还不到机床消费总额的1/5.

鲁公网安备 37030402001359号

鲁公网安备 37030402001359号